Column

第17回EVM(Earned Value Management)

受注業界のプロジェクトにおいては、プロジェクトコストをコントロールすることは利益をコントロールすることにも直結し、その重要性は容易に理解できる。しかし、製造業等の製品開発のプロジェクトにおいては、思いのほかプロジェクトのコストはコントロールされていない。受注業界の人から見れば驚くかもしれないが、プロジェクトにいったい幾らのコストがかかったのかを把握できない企業も多く存在するのである。その多くの企業は、プロジェクトではスケジュールをコントロールしているが、コストはプロジェクトとは別に各部門でコントロールしている。

しかし、プロジェクトマネジメントの観点から考えると、この構図は全くもって理解しがたい。投資はプロジェクトに対して行われており、スコープ、スケジュール、品質はプロジェクトで把握されているのもかかわらず、コストは全く別世界で管理されている。どうやってプロジェクトを正しくマネジメントできるのだろうかと?

一言で言えば、プロジェクトでコストを管理する必要性を感じていないのである。コストは、年度予算という企業会計のニーズに対して行われるが、プロジェクトまでやる必要は無いという発想である。また、長い間部門予算制度を続けてきた中で、プロジェクトのコストをコントロールできるプロジェクトリーダが育っていないのと、お金をプロジェクトリーダに任せることの抵抗感がこのようないびつなプロジェクトマネジメントの形態を形作っている。しかし、時代も徐々に変わり、プロジェクトでコストをマネジメントすることの意味と重要性を理解するマネジメント層も増えたことと、昨今の経済的環境の厳しさからプロジェクト軸でのコストマネジメントを導入する企業も徐々に増えつつある。

ここでは、プロジェクト軸でのコストマネジメントのやり方であるEVM(Earned Value Management)の考え方について解説する。

EVMの意味

プロジェクトのコストに限らず、組織におけるコストにおいても管理すべきものは計画と実績のコストである。つまり、予算に対して実際にいくら使ったのか、あと使えるお金はいくら残っているのかを知ることがコストマネジメントの基本であった。しかし、予算と実績だけでコストマネジメントは十分なのであろうか。ここでは、どの企業でも行われている古典的コストマネジメントとプロジェクトにおいて活用されるEVMによるコストマネジメントの違いについて説明する。

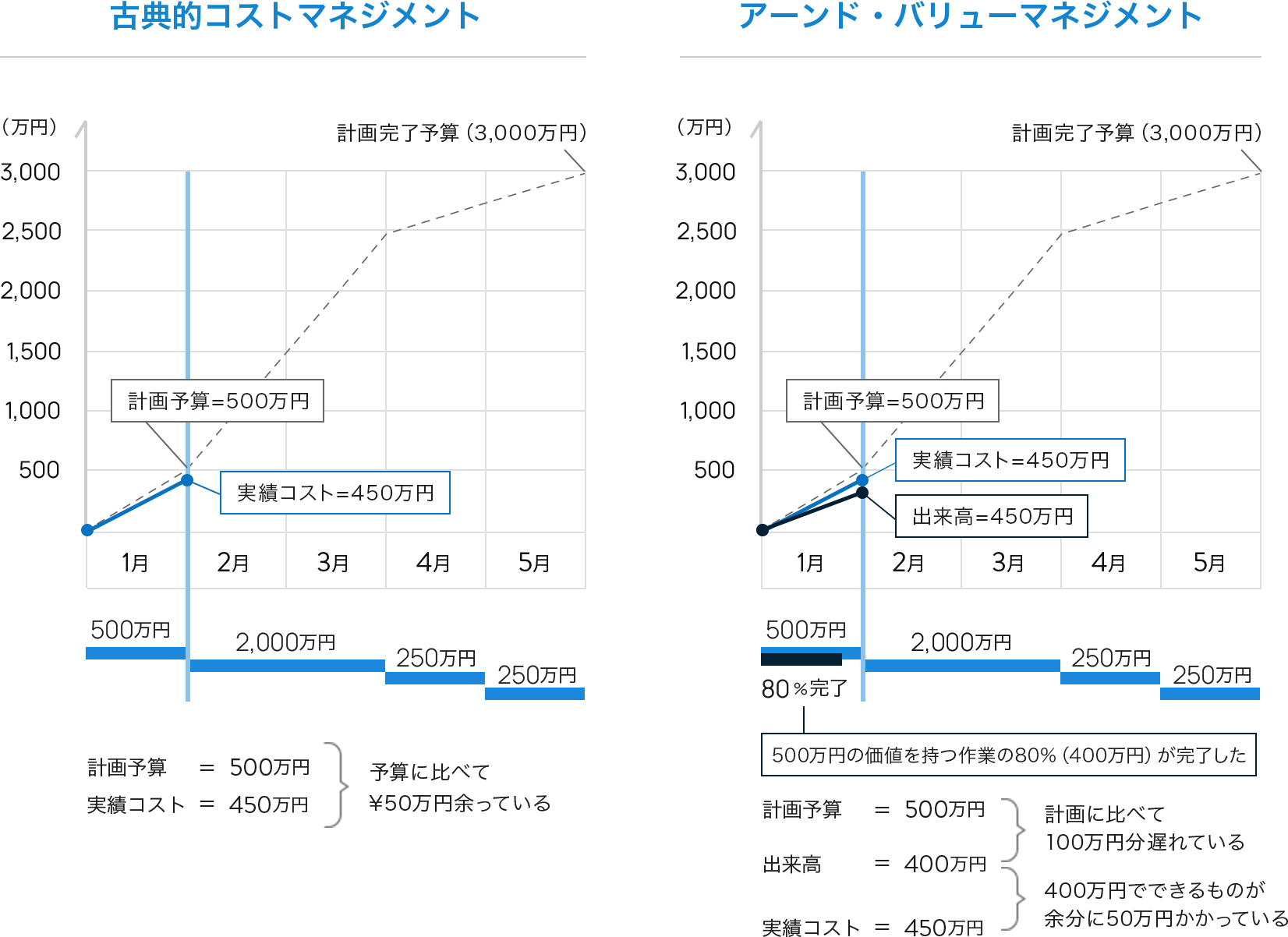

下図の左側は古典的コストマネジメントの考え方を示している。5ケ月で3,000万円の予算を持ったプロジェクトのコストを古典的な手法でマネジメントするとどうなるであろうか。1月が終わった段階での状況を見てみることにする。 この時点では、計画の消費予算500万円に対して実績をみると450万円となっており、計画予算に対して実績はそれほど使わなかったことがわかる。つまり50万円ほど予算は少なく消費されており、計画に比べ予算に50万円ほど余裕がありそうだという状況が、この2つの情報によってもたらされることになる。

一方、図の右側を見てみる。ここで、古典的コストマネジメントに対して新たに1つの情報が加わっている。出来高(Earned Value)情報である。

出来高とは、実際に出来たものの価値を示すもので、計画予算に対して獲得できた価値がどれだけあるのかを示すものである。出来高の計測の方法はさまざまあるが、この例の場合では500万円の作業が80%完了したとして(通常は、作業の物量などをもとに計測する)、500万円の80%に相当する400万円分の作業が完了したということで、出来高は400万円と算出される。

この出来高の情報が手に入ることによって、プロジェクトの見え方が大きく変わることになる。先ず計画予算と出来高を比べてみる。計画予算が500万円ということは、計画では1月末時点では500万円分の作業が完了する予定であったことを意味し、それに対して出来高が400万円であるということは、100万円分の作業が未完了でプロジェクトが100万円分遅れているということになる。つまり、プロジェクトは予定より遅れており、このまま行けば納期が遅れる可能性があることを、この2つの情報によって得ることになる。次に、実績コストと出来高を比べてみる。出来高は400万円であったが、400万円の出来高を獲得するために費やしたお金は450万円であったという結果になっている。つまり、400万円では出来ずに、450万円必要だったことが示されており、この調子でいくとプロジェックトの予算は足らず、コスト超過の可能性があることを、この2つの情報によって得られることになる。

このように、先ほどの古典的なコストマネジメントでは、予算が余りそうだという情報であったものが、EVMの手法でみると納期は遅れそうだし、予算も超過しそうだという情報に変わってしまう。これは大きな差である。マネジメントを突き詰めていけば、重要なことはただ1つで、いかに早い段階で正しい行動を取れるかということに突き当たる。しかし、古典的なコストマネジメントから得られる情報では、正しい行動を起こすための情報が手に入らず、正しい行動を早くとるには至らない。

一方で、EVMから来る情報は、納期および予算ともに危うくなっているという情報が早めに手に入ることで、マネジメントの行動を促すことになる。これはとても重要なことで、早く問題に気づき、手遅れになる前に早く対応策を講じることでプロジェクト失敗の危険性を回避することができる。

EVMは、マネジメントに早く問題点を示し、早めのアクションを起こさせるツールであり、コストマネジメメントを行うには不可欠のものであるといえる。

EVM手法の考え方

EVMの手法について詳しく説明する。アーンドバリューの概念は1963年に米国国防総省(DOD: Department of Defense)で最初に導入された。その後、米国国防総省はアーンドバリューの概念を体系化し、1967年にC/SCSC(Cost Schedule Control System Criteria)としてまとめあげた。C/SCSCは国防総省が発注するある一定金額以上のプロジェクトに対して適用が義務づけられ、国防総省のプロジェクトを受注したベンダーは、C/SCSCのルールに従ってプロジェクトの状況を国防総省に行うこととなった。その後、EVMの概念は米国エネルギー省(DOE: Department of Energy)にも採用され、1975年からDOEにおいてもDODと同様に、受注ベンダーに対してEVMによる方向が義務義務付けられるようになった。EVMは1998年6月には米国規格協会(ANSI:American National Standards Institute)がEVMの名称で、ANSI/EIA-748-1998として発行することでさらに注目が集まるようになってきている。

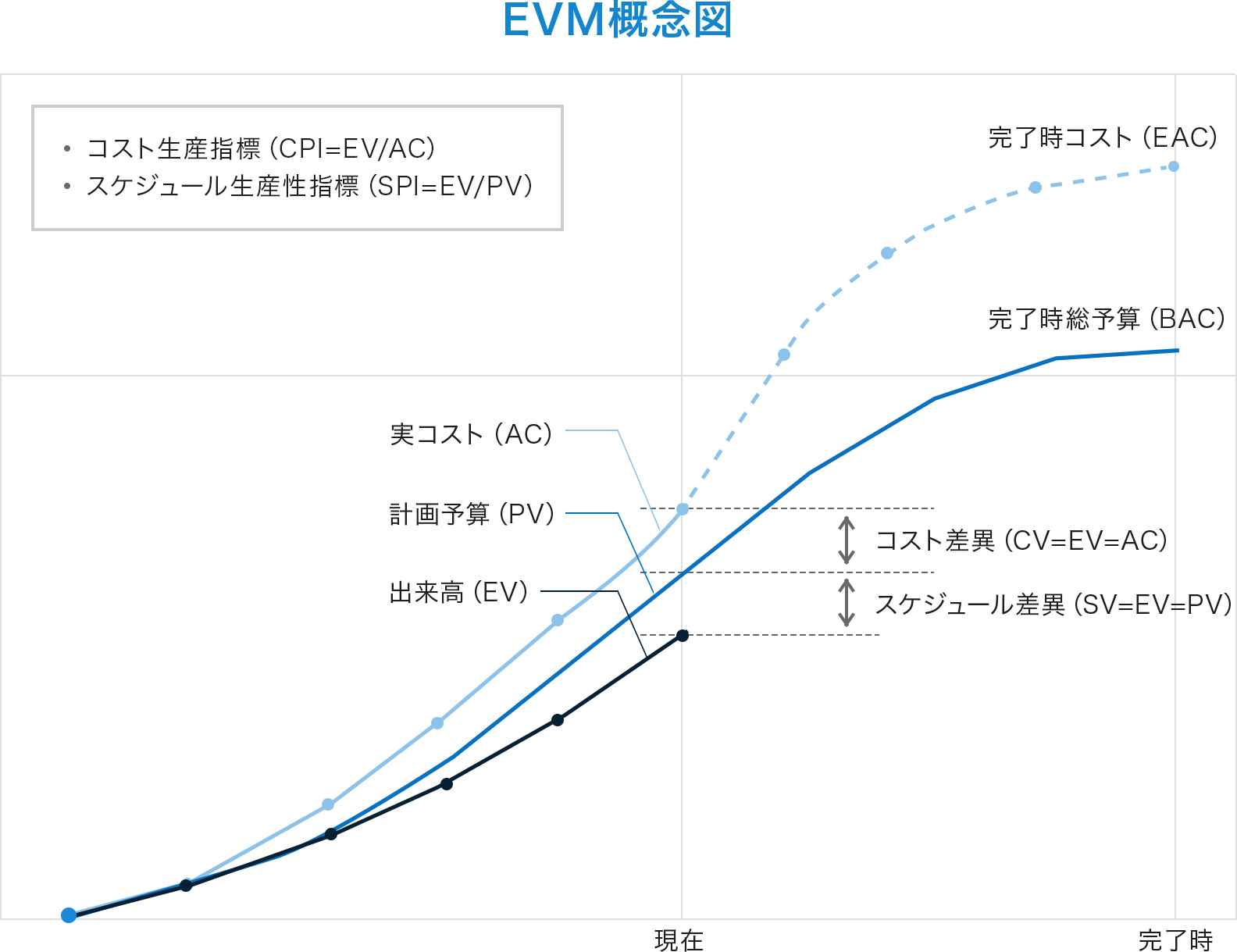

下記にEVMの概念図を示す。EVMは次の3つの基本情報をもとにプロジェクトのコスト状況を分析するツールであり、現状のコスト状況を分析するとともに、最終的なプロジェクトの完了時予算(EAC: Estimate at Completion)がどうなるのかを予測する。

- 計画予算(PV: Planned Value)

- 実績コスト(AC: Actual Cost)

- 出来高(EV: Earned Value)

上記の3つの情報によって、プロジェクトの状況がどのようになっているのかを見定め、今後の予測を行うことがEVMで重要なことである。そのためには、プロジェクトにおけるパフォーマンスを確認することになるが、次の4つの指標が確認すべきパフォーマンス指標となる。

- コスト差異(CV: Cost Variance) =EV - AC

- スケジュール差異(SV: Schedule Variance) = EV - PV

- コスト生産性指標(CPI: Cost Performance Index) = EV/AC

- スケジュール生産性指標(SPI: Schedule Performance Index) = EV/PV

EVMの見方

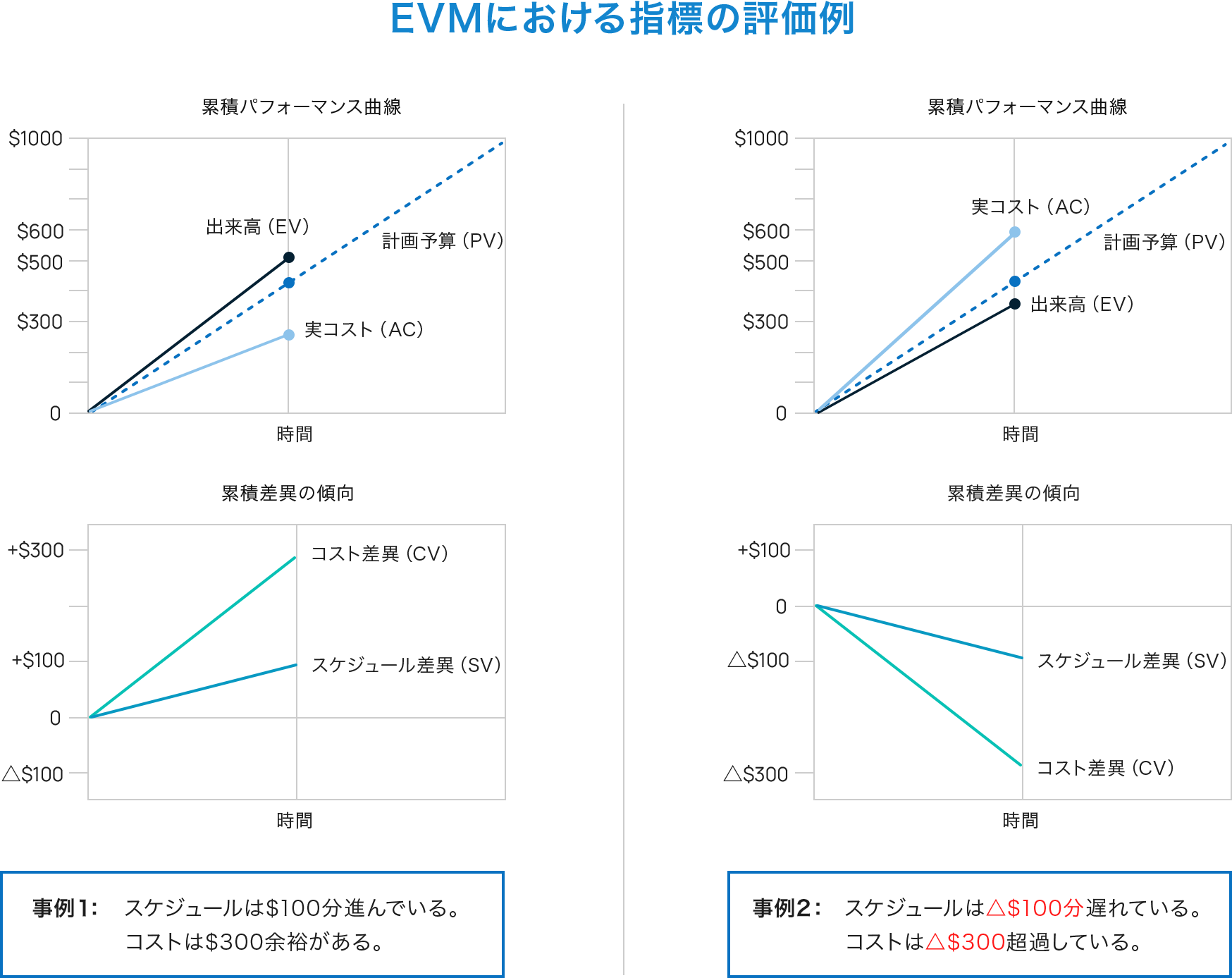

EVMにおける指標の見方を、パフォーマンス図表で示される例をもとに説明する。下図には2つの異なるプロジェクトの状況が示されており、それぞれのプロジェクトの状況をEVMにより提供される累積パフォーマンス曲線と累積差異曲線によって示されている。

事例(1)のプロジェクトは良好である。出来高(EV)は計画予算(PV)と実コスト(AC)を上回っており、コスト差異(CV)もスケジュール差異(SV)もプラスを示している。つまり、予定よりも早くプロジェクトは進んでおり、コストも予定より少なめで収まっている状況となっている。また、CV,SVの傾向を見てみても、そのプラスの値は増えておりさらに良い方向に進んでいることが伺える。

一方、事例(2)を見てみるとあまり思わしくない状況となっている。出来高(EV)は計画予算(PV)と実コスト(AC)を下回っており、コスト差異(CV)もスケジュール差異(SV)もマイナスの値を示している。つまり、予定に比べて遅れが発生しており、コストは出来高以上に発生している状態となっている。さらに、傾向を見てもCV,SVともにマイナスが徐々に増えている状況で、コスト差異もスケジュール差異も広がる傾向を示している。このことから、プロジェクトがより深刻な状況となってきていることが伺え、早急に対策を練り何らかのアクションをとる必要があることがこの傾向から読み取ることができる。

コスト予測

EVMでは、これまで述べてきたように進捗や実績にもとづいて現状の状況を数値的に正しく把握することに加えて、これまでの状況をもとに将来を予測するという重要な視点が存在する。将来を予測することは重要であり、現在の状況がこのまま行くとどうなるかを理解することで、現時点でどのような対応を取らないといけないのかもはっきりしてくる。

では、どのように将来を予測すれば良いのかを考えなくてはならないが、将来を予測する方法は幾つか存在する。米国国防総省では1991年にDODD5000.1,DODI5000.2での変更にともない、プロジェクトの最終推定コスト(EAC: Estimate at Completion)を次の3つの式で算出し報告することを求めている。

- 楽観的予測 :EAC = AC + ETC = AC + (BAC-EV)

- 中間的予測 :EAC = AC + ETC = AC +(BAC -EV)/CPI

- 悲観的予測 :EAC = AC + ETC = AC +(BAC-EV)/(CPIxSPI)

EAC(Estimate at Completion):最終予想コスト

ETC(Estimate to Complete) :完了必要コスト

BAC(Budget at Completion) :完了時予算

AC(Actual Cost):実コスト

EV(Earned Value):出来高

CPI(Cost Performance Index):コスト生産性指標

SPI(Schedule Performance Index):スケジュール生産性指標楽観的予測は、残りが予定の計画コストで推移すると考える場合

中間的予測は、残りがこれまでのコスト生産性で推移すると考えた場合

悲観的予測は、残りがこれまでのコスト生産性とスケジュール生産性で推移すると考えた場合で、スケジュールが遅れていればリカバリーのコストなども必要であることを意味している。

このように異なる数字を報告させてなにをしようとしているのか、疑問に思われるのも不思議ではないが、米国国防総省では異なるシナリオを出させることによって、そのプロジェクトがどのような潜在的なリスクを抱えているのかを推測し、それぞれのシナリオに対しての検討を行うことで最良の対策をとろうとしているのである。将来を正確に予測することは不可能であるが、ある想定のもとに予測することは可能である。将来を見据えることで現時点においてもっとも適切な対応を取ることがマネジメントの本質でもあることを考えると、米国国防総省の行っているマネジメントは合理性の観点からも非常に理にかなった対応であると言えよう。