Column

第9回コストマネジメント(部門予算制度からの脱却)

プロジェクトを受注することによってビジネスを行っているエンジニアリング業界、建設業界や受託ソフトの業界においてはプロジェクト軸でコストをマネジメントすることは当たり前の世界である。しかし、製造業を中心とした研究開発プロジェクトにおいてはプロジェクトでコストをコントロールするという意識は思いのほか低く、多くが部門予算制度の中でプロジェクトの予算を管理しているというのが実態である。

受注業界は受注そのものが変動費であり、その変動費からいかに利益を創出するかが主たるコストマネジメントの目的であるが、多くの製造業においては研究開発プロジェクト段階で利益を創出するケースはまれであり、多くは製品が市場に出て売れることによって初めて利益が創出される。したがって、研究開発プロジェクトは投資プロジェクトの色合いが非常に濃く、そのために投資予算をいかにコントロールするかが支配的な考えとなり、予算を厳しく管理することにおいては適切な部門に対して予算を割り当てて管理する部門予算制度をベースとしたプロジェクトコストマネジメントが主流となっている。

そのため、一応プロジェクトは投資採算をもとに予算が付けられて開始されるものの、プロジェクトの予算は各部門の予算として振り分けられ、各部門は振り分けられたプロジェクトの予算を、しかも単年度単位でいかに納めるかという視点でプロジェクト予算を管理することになる。

このため、実際のコストマネジメントはプロジェクトとしては行われずに、各部門が複数のプロジェクトから得た総予算を上手く配分して予算をコントロールすることで、組織としてプロジェクトの総予算を単年度単位でコントロールすることとなる。良し悪しはともかく、予算を使わないように、又は年度予算に合わせるように管理するには部門予算制度は最適であり、ラインの権限を最大限に駆使して、支出のコントロール強化し年度予算内に押さえるマネジメントが現在において日本の製造業におけるコストマネジメントのやり方なのである。

したがって、プロジェクト軸でのコストマネジメントは希薄となり、プロジェクトマネジャーがプロジェクト予算権限をもたないケースは普通であり、中にはプロジェクトにいくら使ったのかさえもわからないケースもざらにある。その結果として、プロジェクトマネジャーは予算には興味を示さず、とにかく最短で実施するにはどうするかを中心に考え、お金に困れば部門長に相談し頼み込んで、予算を調整してもらい、予算が無いと断わられれば、与えられた予算内でできる範囲のことをやっているというのが、コストマネジメントの実態である。つまり、製造業における多くのプロジェクトは部門予算制度の支配の下、プロジェクトコストマネジメントはほとんど行われていないというのが現状である。

このような実態は、プロジェクト軸でコストマネジメントを徹底しているエンジニアリング業界などから見れば考えられないものであり、プロジェクトマネジャーの重要なパワーの源泉である予算執行権限がないというものは想像もし難いのではなかろうか。このように、コストマネジメントにおいては業界において天と地ほどに考え方にギャップが存在しているのである。

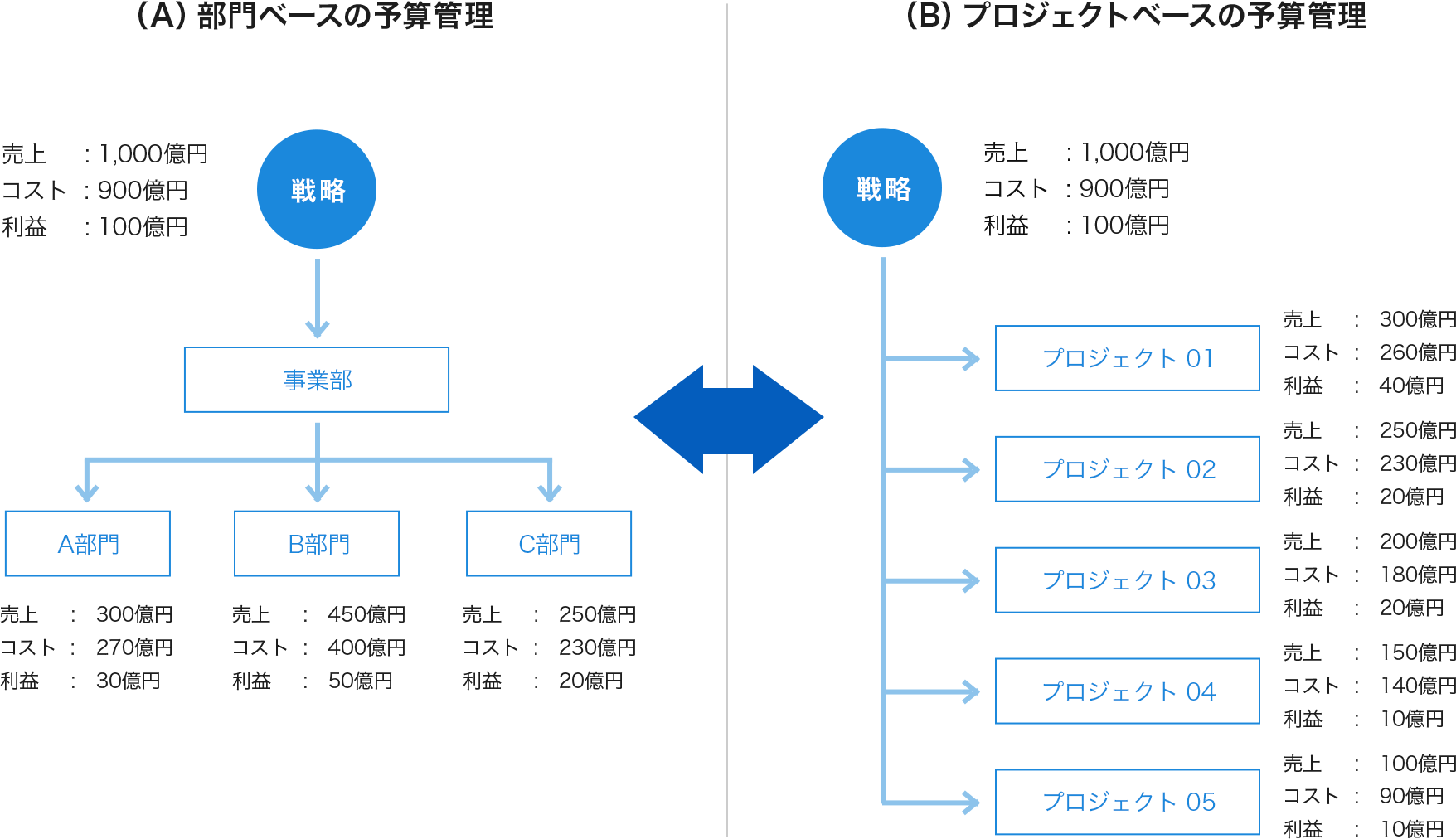

組織としてプロジェクト全体の予算を年度単位で押さえるという点に対しては、ライン軸を中心とした部門予算制度は適しているが、価値を生み出すという観点から本当に正しいやりかたなのかを対極の2つのマネジメントを比べることで考えてみることにする。下図には、組織に対して売上、コスト、利益のそれぞれの目標設定がなされたものを3つの部門と5つのプロジェクトを遂行することで達成しようとした場合、(A)部門ベースで遂行する場合と、(B)プロジェクトベースの遂行する場合の違いを示している。

(A)においては、5つのプロジェクトからの目標売上と目標コストがそれぞれの部門に振り分けら目標設定されている状態である。このうち各部門のコストは明確であるため、与えられたコストを毎月チェックし、それが単年度で収まるようにすることはこの組織構造を利用して実施しやすいことは誰もが理解できるかと思う。しかし、もう一つの要素である売上はどうであろうか?売上はプロジェクトの結果として達成されるものであり、各部門はその一部を担っているが、売上の結果はプロジェクトの結果次第となり、自部門だけでどうなるものでもない。これからわかるように、部門予算制度はコストを守るにはやりやすい形態であるが売上や利益をコントロールするには適切とは言いがたいシステムなのである。

一方(B)においては、各プロジェクトに目標売上と目標コストが設定され、最終的に利益目標達成のミッションが負わされている。この場合、この図からもわかるように、各プロジェクトでは売上(利益)を達成するためにどのようなもとをやれば良いのか、またそれを行うにはどれほどのコストがかかるのか、常に売上とコストを同時に考えながらプロジェクトを推進することができる形態である。その中では、部門間の予算配分も必要であれば自由に変え、目標利益を達成するためのコストマネジメントが行いやすい形態といえる。しかし、プロジェクトの多くは年度をまたがっており、単年度で組織予算を合わせることは容易ではない。つまり、プロジェクトは利益をコントロールしやすい形態であるが、単年度の予算までもコントロールには難しいシステムであるといえる。

だが、近年プロジェクトマネジメントの考え方が浸透するに及んで、先進的な企業ではプロジェクト軸で予算をコントロールし、成果を出している企業が徐々にではあるが増えてきた。製造業でプロジェクト軸のコストマネジメントができている企業のほとんどは、プロジェクトマネジメントが浸透しており、プロジェクトマネジメントの成熟度が高いという点では共通している。それほど、プロジェクト軸でのコストマネジメントは通常のライン軸を中心としたラインマネジメントに受容れにくいものなのかもしれない。

これまで我々は多くの製造業に対して、プロジェクト軸でのコストマネジメントを導入させてきたが、上手く運用でいている企業の共通点として、以下のようなことが言える。

- プロジェクトマネジャー(プロジェクトリーダー)が存在しており、プロジェクト遂行に対してある程度の権限が与えられている

- ラインで管理すべきコストとプロジェクトで管理すべきコストは明確に分けている

- プロジェクトコストはプロジェクトマネジャーが主体として管理する

- プロジェクトのコスト及びラインのコストはシステムで毎月把握できる環境が整っている

- 組織として毎月、プロジェクト及びラインのコスト状況とプロジェクト進捗を報告させ、組織としての対応を実施している

- プロジェクトマネジャーを支援する体制として、PMO(Project Management Office)が機能している

これまでのプロジェクトコストマネジメントの導入において最も難しいと思われる点は、プロジェクトマネジャーのスキルにある。予算は組織にとってもとても重要なものであるが、プロジェクト軸で予算管理をする場合には、どうしてもトップマネジメントにおいて心理的な抵抗が避けられないからである。部門のマネジャーはそれなりの経験を踏んだ人がなっており、トップともある程度の信頼関係が存在し、トップマネジメントとしても予算管理をまかせることにもそれほどの抵抗感はない。しかし、プロジェクトマネジメントの経験の無い、又は浅い企業においては、あたりまえではあるがプロジェクトマネジャーという人材が育っていないのである。そのような状況の中で、明日から予算権限を任せると言いきれるトップマネジメントがどれほどいるであろうか?

特に、部門にさえ権限委譲ができていない企業においてはなおさらのことである。プロジェクトコストマネジメントは組織として信頼が無いところでは、なかなか根付かない仕組みである。プロジェクトコストマネジメントを行えるかどうかは、組織として権限委譲に対して理解とトップマネジメントとプロジェクトマネジャーの信頼関係の強さに依存するといっても過言ではないであろう。

だが、「案ずるよりが生むがやすし」とはよく言ったものであり、たとえ経験があまりないプロジェクトマネジャーでも、ある程度のポテンシャルがあると判断したら、思い切って任せてみることである。人は、存外の能力を発揮するものであり、結果は上手くいくケースのほうがはるかに多い。ただ、全て上手くいくわけでないので、そのバックアップだけは用意したほうが良い。そのバックアックこそがPMOになるであろう。PMOに情報が集まるようにし、プロジェクトマネジャーを支援させ、深刻な問題になる前に介入できる仕組みを用意しておけば、多くの問題は解決される。

権限委譲とPMOを充実することによって、部門予算制度とは比べ物にならない、価値を生み出せるプロジェクトコストマネジメントが実現できるであろう。